О поселении

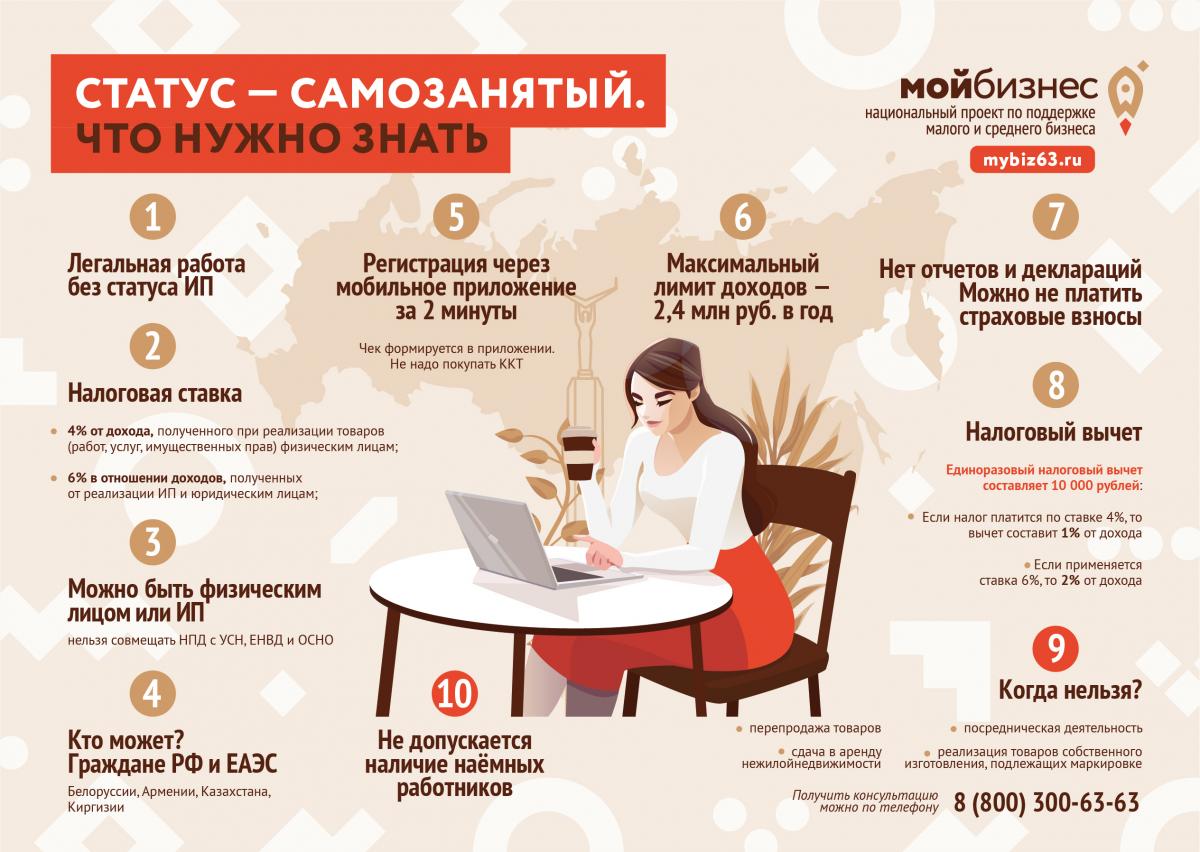

Информация для самозанятых граждан

7 октября 2020 10:10

Количество просмотров: 470

Федеральная налоговая служба России (далее – ФНС России) с 1 января 2020 года начала учет граждан, оказывающих услуги физическим лицам для личных, домашних и (или) иных подобных нужд.

По закону физические лица, не являющиеся индивидуальными предпринимателями и оказывающие услуги физическим лицам для личных, домашних или иных подобных нужд без привлечения наемных работников, подлежат постановке на учет в налоговых органах на основании соответствующих уведомлений.

Форма уведомления для "самозанятых" граждан утверждена приказом ФНС России и зарегистрирована в Минюсте России.

Постановка на учет "самозанятых" граждан осуществляется по месту жительства физического лица (месту пребывания - при отсутствии у места жительства на территории Российской Федерации). При этом уведомление о деятельности по оказанию данных услуг может быть представлено физическим лицом в любой налоговый орган, обслуживающий физических лиц, по своему выбору.

При постановке или снятии с учета физического лица уведомление не выдается. Вместе с тем, по просьбе физического лица на представленной им копии уведомления может проставляться отметка о приеме уведомления.

Налоговым кодексом установлены виды услуг, оказываемых "самозанятыми" гражданами:

1. присмотр и уход за детьми, больными лицами, лицами, достигшими возраста 80 лет, а также иными лицами, нуждающимися в постоянном постороннем уходе по заключению медицинской организации;

2. репетиторство;

3. уборка жилых помещений, ведение домашнего хозяйства.

ФНС России обращает внимание, что к "самозанятым" гражданам не относятся:

1) иностранные граждане, осуществляющие трудовую деятельность по найму у физических лиц для личных, домашних и иных подобных нужд, не связанных с предпринимательской деятельностью;

2) иностранные граждане, осуществляющие трудовую деятельность по найму в организациях или у индивидуальных предпринимателей, а также у занимающихся частной практикой нотариусов, адвокатов, учредивших адвокатские кабинеты, и других лиц, занимающихся в установленном законодательством РФ порядке частной практикой.

С 1 января 2020 года в Ханты-Мансийском автономном округе установлен специальный налоговый режим – «Налог на профессиональный доход».

Налог на профессиональный доход – это новый специальный налоговый режим для самозанятых граждан. Действовать этот режим будет в течение 10 лет.

Физические лица и индивидуальные предприниматели, которые переходят на новый специальный налоговый режим (самозанятые), могут платить с доходов от самостоятельной деятельности только налог по льготной ставке – 4 или 6%. Это позволяет легально вести бизнес и получать доход от подработок без рисков получить штраф за незаконную предпринимательскую деятельность.

Процесс регистрации очень прост и не требует посещения налоговой инспекции, осуществляется одним из следующих способов:

1) через мобильное приложение ФНС России «Мой налог», которое можно скачать для платформы Android через магазин приложений Google play, а для платформы Apple iPhone и iPad через AppStore;

2) через личный веб-кабинет «Мой налог», размещенный на сайте ФНС России;

3) через Единый портал государственных и муниципальных услуг;

4) через банки, осуществляющие информационный обмен с налоговыми органами (например, через ПАО «Сбербанк России»).

Полный перечень банков представлен на сайте ФНС России.

Кроме того, для поддержки самозанятых в 2020 году предоставляется дополнительный «налоговый капитал» («бонус») в размере одного МРОТ (12130 руб.), за счет которого они смогут в 2020 году оплатить налог на профессиональный доход, а также задолженность и пени по соответствующему налогу.